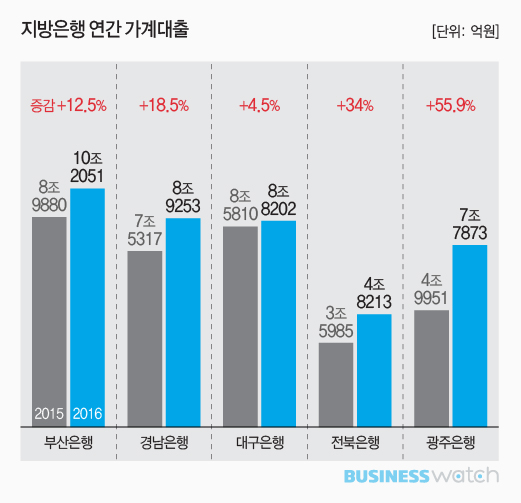

지방은행들이 지난해 가계대출을 급격히 늘렸다. 금융감독원의 경고도 먹혀들지 않았다. 광주은행은 무려 56%나 급증했고, 전북과 경남, 부산은행 역시 두 자릿수의 가파른 증가세를 보였다. 규모로 따지면 10조원을 웃돈 부산은행이 가장 많았다.

오랜 불황과 대기업 구조조정에 따른 여파로 기업대출 창구가 막히자 공격적으로 가계대출 영업에 나선 결과로 풀이된다. 금감원의 감시가 대형 시중은행에 집중되면서 풍선효과 혜택도 누렸다.

금융그룹별로는 JB금융이 가장 적극적으로 가계대출에 드라이브를 걸면서 순이익이 가장 큰 폭으로 증가했다. 반면 순이자마진(NIM)은 크게 떨어지면서 수익성엔 경고등이 켜졌다. 엘시티 비리에 연루되면서 곤욕을 치르고 있는 BNK금융은 제자리걸음에 그쳤고, DGB금융은 일회성 효과가 사라지면서 오히려 뒷걸음질했다.

◇ JB금융·BNK금융 가계대출 '공격 앞으로'

지난해 지방은행들은 가계대출에 기대 몸집을 불렸다. JB금융 계열인 광주은행과 전북은행이 각각 55.9%와 34%의 증가율로 나란히 1, 2위를 차지했다. BNK금융 산한 경남은행과 부산은행도 두 자릿수대의 고공행진을 펼쳤다. 신한, 국민 등 대형 시중은행의 증가율이 10%를 밑돈 것과 비교하면 전체적으로 증가세가 가팔랐다. 가계대출 증가 규모로만 따지면 부산은행이 10조2051억원으로 가장 많았다.

지방은행이 가계대출에 주력한 이유는 지역 경제의 불황이 장기화하면서 기업대출 수요 자체가 줄어든 영향이 가장 컸다. 가뜩이나 지역기업의 사정이 좋지 않은 상황에서 조선·해운업 구조조정이 본격화하면서 직격탄을 맞았다.

지방은행의 경우 금융당국의 가계부채 관리도 상대적으로 느슨했다. 지방은행 관계자는 "시중은행은 금감원의 중도금 대출 제재 지도 등을 받았지만, 지방은행은 별다른 규제를 받지 않아 수도권 대출 시장을 공략할 수 있었다"고 설명했다. 실제로 지방은행들은 지난해 수도권 영업점을 대거 늘리면서 공세를 펼쳤다. 전북과 광주은행의 점포 수는 작년에만 6개가 늘었고, 대구은행은 5개, 부산과 경남은행은 4개가 늘었다.

◇ 가계대출 늘렸지만 수익성은 오히려 하락

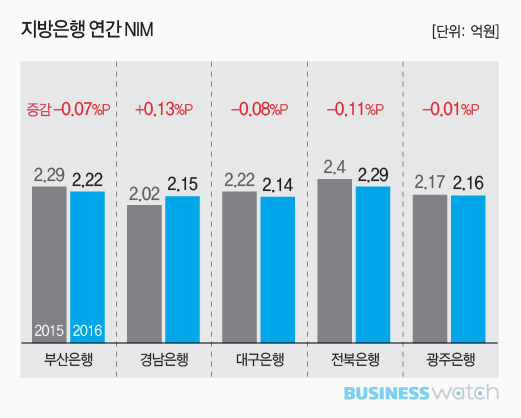

반면 지방은행들의 수익성은 크게 나빠졌다. 공격적으로 대출을 늘렸지만 그만큼 마진이 박했다는 얘기다. 실제로 경남은행을 제외한 모든 지방은행의 순이자마진이 전년보다 하락했다. 전북은행이 0.11%포인트로 하락 폭이 가장 컸고, 대구와 부산은행도 각각 0.08%포인트, 0.07%포인트씩 떨어졌다.

시중은행의 순이자마진이 0.01~0.03%포인트 하락하는 데 그친 것과 비교하면 하락 폭이 상당한 셈이다. 순이자마진 자체로만 보면 전북은행이 2.29%로 가장 높았고, 대구은행이 2.14%로 가장 낮았다.

지방은행들의 순이지마진이 더 많이 떨어진 이유는 가계대출 영업을 공격적으로 확대하면서 대출금리 경쟁을 벌인 탓으로 풀이된다. 은행연합회에 공시된 지난달 분할상환 주택담보대출 평균금리를 보면 시중은행들은 3.3~3.6%대인 반면 지방은행들은 3.1~3.3%대에 그쳤다.

◇ JB금융 순이익 급증...BNK와 DGB는 주춤

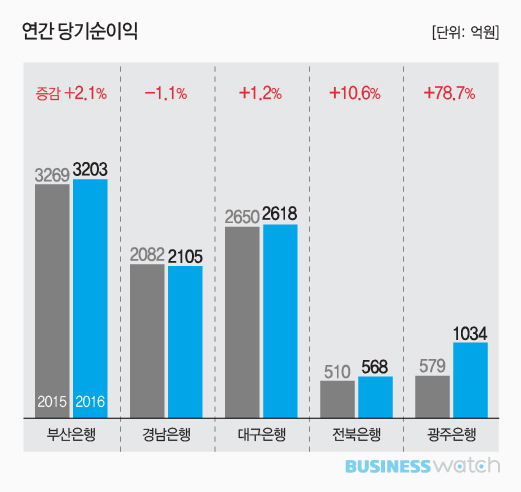

전반적인 실적은 JB금융이 가장 두각을 나타냈다. JB금융은 순이익이 33.8%나 늘면서 증가율이 가장 높았다. BNK금융은 3.3% 늘어나는 데 그쳤고, DGB금융은 전년도 지분 매각이익 효과가 사라지면서 2.1% 줄었다. 은행별로는 광주은행이 78.7%나 급증하면서 증가율 1위에 올랐고, 전북과 부산, 대구은행 등이 그 뒤를 이었다. 경남은행만 1.1% 줄었다.

다만 순이지마진 하락과 함께 앞으로 수익성 전망엔 경고등이 켜졌다. 김우진 금융연구원 선임연구위원은 "자산을 무조건으로 늘리기보다 양질의 고객을 확보해야 한다"면서 "늘어난 자산이 실제로 은행의 수익성에 기여하는지 살펴야 한다"고 지적했다.

전체 순이익 규모는 BNK금융이 5016억원으로 1위 자리를 굳건히 지켰고, DGB금융이 3019억원, JB금융이 2019억원을 각각 기록했다. BNK금융과 DGB금융의 격차는 지난해 1700억원에서 올해 2000억원으로 벌어진 반면, JB금융은 DGB금융과의 차이를 1500억원에서 1000억원으로 좁혔다.