퇴직하는 근로자의 입장에서 퇴직금을 일시에 받으면 활용도가 높다. 그러나 이 경우 퇴직소득세가 부담이다.

올해부터 근속연수 공제가 크게 늘어났지만, 근속연수가 상대적으로 짧고 퇴직소득금액이 큰 경우에는 퇴직소득세 부담이 상당할 수 있다.

예를 들어 근속연수 10년이 지난 올해 퇴직하면서 퇴직금 1억원을 받는 경우 퇴직소득세는 지방소득세를 포함해 약 384만원을 납부해야 한다.

10년간 몸바쳐 일한 대가에서 한 번에 세금이 떼이니 부담도 되고, 매월 월급에서 이미 근로소득세도 냈기 때문에 중복징수된다는 느낌까지 더해진다.

하지만 퇴직금을 개인형퇴직연금(IRP)계좌로 받은 경우에는 인출방식에 따라 퇴직소득세를 줄일 수 있다.

퇴직하면서 이미 연금계좌로 퇴직금을 받았거나 퇴직한 후 60일 이내에 연금계좌에 입금하는 퇴직금에 대해서는 소득세를 원천징수하지 않는 퇴직소득세 '이연' 규정이 있기 때문이다. 연금계좌에 있는 동안에는 실제 퇴직소득을 지급받지 않은 것으로 보는 것이다.

물론 이연이라는 것이 당장 세금을 떼가지 않고, 떼는 시점만 미뤄주는 혜택이지만, 장기적으로 퇴직소득을 나눠서 인출한다면 원천징수되는 세금도 줄일 수 있다.

IRP로 받은 퇴직금을 55세 이후 10년간 나눠서 연금으로 수령하면 30%에서 40%까지 퇴직소득세를 감면해주기 때문이다.

연금수령액이 연간 1200만원 이하이면 상대적으로 낮은 연금소득세율을 적용한다는 장점도 있다.

퇴직소득세는 6%~45%의 종합소득세율을 적용하지만, 연금소득세율은 55세 이상~70세 미만이면 5.5%, 70세 이상~80세 미만이면 4.4%, 80세 이상이면 3.3%로 낮다.

퇴직 전부터 꼭 납입할 필요 없는 경우

IRP계좌는 근로자가 퇴직하기 전부터 만들어 두고 개인 자금을 불입해 운영할 수 있는데, 불입할 당시에도 세제혜택을 받는다는 특징이 있다.

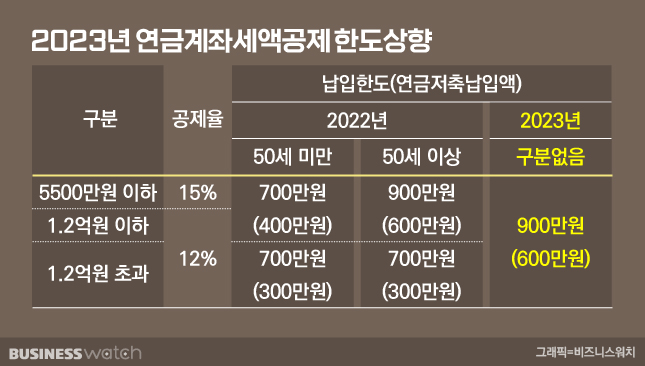

연금저축과 IRP계좌 납입액을 합산해 900만원까지 세액공제 대상이 되는데, 세액공제율은 총급여 5500만원 이하는 15%, 5500만원 초과는 12%이다.

작년까지는 총급여 구분이 3단계로 나뉘고 세액공제 대상 납입한도도 연령과 총급여에 따라 차등 적용했지만, 2023년 1월 1일 이후 납입분부터는 연령구분과 납입한도 구분이 사라지고 공제한도도 700만원에서 900만원으로 늘었다.

이렇게 연금계좌에 자금을 넣어두면 연말정산에서 각각 13.2%~16.5%(지방소득세 포함)를 세액공제 받을 수 있는 것이다.

다만, 연금저축과 IRP는 55세 이후까지 계좌를 유지해야만 세제혜택을 받을 수 있다. 중도에 해지하는 경우 연말정산에서 받은 혜택을 다시 토해 낸다.

노후에 인출하겠다는 조건을 전제로 젊을 때 세제혜택을 미리 당겨받는 제도이기 때문이다.

따라서 중도에 자금이 필요해 인출하면 오히려 세금측면에서 손해를 볼 수 있다. 연금계좌는 연말정산 혜택만 보고 무작정 납입하지 말고, 처음부터 신중하게 생각하고 납입해야 한다.

끝.