최근 현대차그룹이 순환출자 해소를 담은 지배구조 개편 방안을 발표했습니다. 현대차 뿐 아니라 삼성, 롯데, 현대중공업, 현대백화점, 대림, 영풍 등 다른 대기업도 잇따라 순환출자와의 결별을 선언하고 있습니다. 순환출자가 대체 무엇이고, 왜 대기업들이 앞 다퉈 이러한 움직임 보이는지, 또 순환출자 해소로 어떤 변화를 예상할 수 있는지 살펴봤습니다.[편집자]

(①편에 이어) 현 정부 출범 1년 만에 현대차를 비롯한 대기업의 순환출자 시대가 저물고 있습니다. 그런데 과연 기업들은 정부의 압박에 못 이긴 이유만으로 순환출자 해소에 나선 것일까요.

순환출자는 계열사들이 돌아가며 서로의 지분을 보유하는 형태여서 경영권 방어에 안정적이라는 주장도 나옵니다. 바꿔 말하면 순환출자를 강제로 해소하도록 하면 기업 경영권이 위협받을 수 있다는 것입니다. 이러한 시각은 오랫동안 순환출자 금지 입법화를 반대해온 논리이기도 합니다.

그런데 말입니다. 순환출자가 정말 경영권 방어에 안정적이라면, 순환출자를 해소하라는 지금의 정부는 기업 경영권을 위기로 내몰고 있는 나쁜정부입니다. 또 설령 아무리 정부의 압박이 있더라도 기업들이 자신들에게 불리한 선택을 감내할 만큼 용기가 없을까요?

# SK 순환출자 치고들어온 소버린 VS LG엔 힘 못쓴 소버린

15년 전에 있었던 SK-소버린 사태는 순환출자가 경영권 방어에 도움은 커녕 오히려 적대적 세력의 공격에 취약하다는 것을 보여준 대표적 사례입니다.

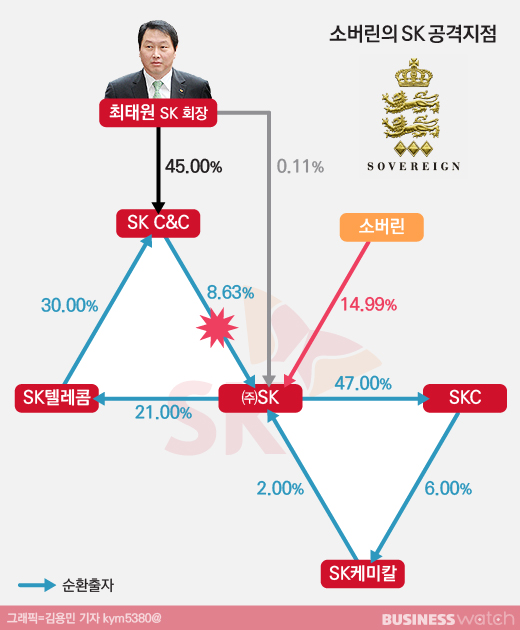

2003년 소버린이라는 외국계 사모펀드는 ㈜SK 지분을 14.99% 매집한 후 최태원 SK그룹 회장 일가의 퇴진, 재벌구조 해체 등을 외치며 경영참여를 선언했습니다. 그리고 자신들이 추천한 사외이사 후보를 내세워 기자회견을 하고 임시주총에서 표대결을 벌였습니다. 당시 소버린이 간파한 지점이 SK그룹의 순환출자였습니다.

최태원 회장은 ㈜SK 지분을 당시 0.11%만 가지고 있었습니다. 소버린이 매집한 14.99%에 비해 턱없이 부족한 지분율이었죠. 최 회장이 이렇듯 적은 지분을 가지고 그룹 전체에 지배력을 행사할 수 있었던 것은 그림에서 보듯이 SKC&C→(주)SK→SK텔레콤→SKC&C로 이어지는 순환출자가 있었기 때문입니다.

최 회장은 ㈜SK 지분율은 미미했지만 순환출자의 출발점에 있는 SKC&C 지분을 45% 가지고 있으면서 다른 회사에도 지배력을 유지할 수 있었던 것입니다. 이러한 상황에서 소버린은 순환출자의 가장 약한 고리였던 SKC&C→(주)SK 사이를 치고 들어오면서 기업지배구조 개선을 요구한 것입니다.

대표적으로 ㈜SK가 가지고 있는 SK텔레콤 주식은 기업 가치에 도움이 되는 투자목적이 아니라 단순히 총수의 계열사 지배를 위해 동원된 무수익자산이고 이러한 점은 ㈜SK 기업 가치에 도움 되지 않는다는 논리를 펼쳤습니다.

SK-소버린 경영권분쟁은 결과적으론 SK가 주총 표 대결에서 승리하며 방어에 성공했지만 그 사이 주가가 뛰었고 소버린은 막대한 투자차익을 거뒀습니다.

그로부터 15년이 흐름 지금은 SK-소버린 사태를 단순히 ‘먹튀’ 외국계 자본이 벌인 해프닝으로 기억하는 사람들이 적지 않습니다. 하지만 소버린이 파고든 SK의 허점이 순환출자였다는 점은 지금까지 중요한 시사점을 남기고 있음을 기억해야합니다.

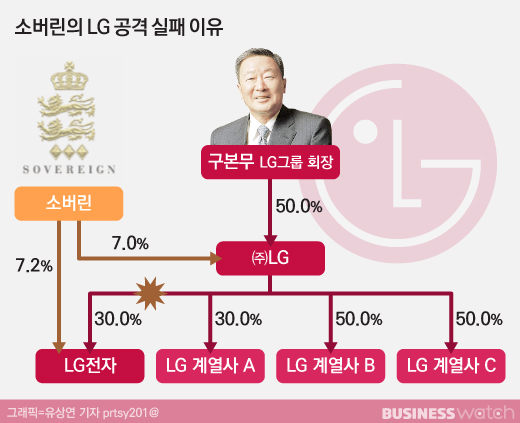

흥미로운 점은 비슷한 시기 소버린이 SK그룹뿐만 아니라 LG그룹도 겨냥했다는 점입니다. LG는 어떻게 됐을까요. 소버린은 ㈜LG와 LG전자 지분을 약 1조 원가량 매입했지만 뚜렷한 행보도 이렇다 할 투자수익도 남기지 못했습니다.

당시 SK와 LG가 가장 달랐던 점은 출자구조였습니다. SK는 순환출자였으나 LG는 당시 대기업 가운데 순환출자가 없는 유일한 그룹이었습니다. 구본무 회장과 특수관계인이 지주회사인 ㈜LG 지분을 절반가량 보유하고, 지주회사가 LG전자 등 대부분 핵심계열사 지분을 30% 이상 가진 심플하지만 단단한 구조였습니다.

# 현대차, 순환출자 미해소땐 2세 경영권 안정 안개속

현대차도 지금처럼 순환출자를 그래도 가지고 있으면 과거의 SK처럼 위기에 처할 수 있을까요. 예단은 어렵습니다. 오히려 지금 당장은 계열사가 돌아가면서 자금을 댄 순환출자로 지탱하면서 경영권을 유지할 수도 있을 것입니다. 그러나 문제는 그 다음입니다.

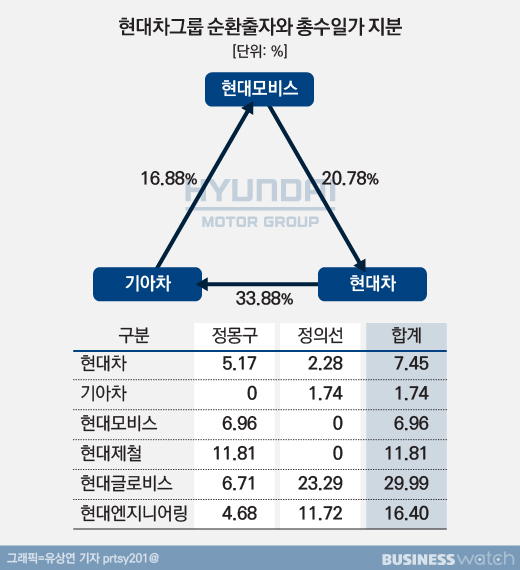

정몽구 현대차그룹 회장은 자신이 보유한 계열사 지분(현대차 5.17%, 현대모비스 6.96%, 현대제철 11.81%)을 지금 당장은 아니더라도 언젠가는 자녀에게 물려줘야 할 텐데 세금만 수조원이 나올 것입니다.

가까스로 세금을 내고 지분율을 온전히 유지하더라도 총수일가가 가진 계열사 지분은 아래 그림에서 보듯 현대모비스 6.96%, 현대차 7.45%에 불과합니다. 그런 상황에서 정몽구 회장 다음 세대에서도 경영권을 안정적으로 유지하려면 어떻게 해야 할까요.

우선 현대차그룹 계열사들은 돈이 아무리 많더라도 다른 계열사 주식을 살 수 없습니다. 앞서 ①편에서 살펴본 것처럼 2014년부터 신규 순환출자를 금지할 때 기존의 순환출자를 강화하는 것도 금지했기 때문입니다.

현대모비스, 현대차, 기아차, 현대제철 등 그룹 핵심회사들이 다른 계열사 주식을 1주라도 더 산다면 신규 순환출자에 해당하거나 기존의 순환출자를 강화하는 행위가 됩니다.

따라서 현대차 총수일가는 앞으로 그룹 지배력을 유지하기 위해 계열사 도움을 받을 수 없으며, 현재의 순환출자 구조를 개선하지 않는다면 자신들이 가진 6~7%대의 지분율로 방어해야한다는 결론이 나옵니다.

이러한 상황에서 만약 외부주주가 현대모비스 주식을 매입한다고 가정해봅시다. 현대차 총수일가와 똑같이 6.96%를 사서 우리도 총수와 동등한 권리가 있다고 주장하는 상황이 나타나도 현대차의 다른 계열사들이 나서서 도와줄 수 없습니다.

현대차그룹 총수일가가 보유한 현대모비스 지분 6.96%는 1조6000억원입니다. 참고로 과거 엘리엇이 삼성물산 지분 7.12% 사서서 제일모직과 합병 반대에 나섰을 때 쓴 돈이 7000억원입니다. 엘리엇 같은 곳 두어 개가 합치면 현대모비스 지분을 총수일가와 맞먹는 수준으로 매입할 수 있습니다.

물론 이는 극단적 가정이긴 합니다만, 이미 엘리엇은 현대차그룹 계열사 지분 보유사실을 알리며 지배구조 개선을 요구하고 있습니다.

결국 정몽구 회장의 장남이자 후계자인 정의선 부회장으로 승계하는 과정에서 경영권을 안정적으로 확보하려면 지금 같은 순환출자 구조를 유지해서는 도무지 답이 나오지 않는다 점, 이를 누구보다 현대차그룹이 잘 알고 있고 지배구조 개선에 나선 진짜 이유라고 볼 수 있습니다.

마지막으로 현대차 순환출자가 왜 생겨났는지를 살펴보겠습니다.

현대차그룹의 순환출자는 20년 전 외환위기와 현대그룹 계열분리의 산물입니다. 애초 현대(계열분리 전) 시절엔 현대모비스(당시 현대정공)가 현대차의 대주주였습니다. 그래서 현대그룹내에서 현대모비스가 현대차를 지배하는 이른바 자동차부문의 소(小)지주회사 형태였던 셈이죠.

그러나 외환위기때 부도난 기아차를 1999년 현대차가 인수하면서 모비스→현대차→기아차 구도가 형성됩니다. 이듬해인 2000년에는 현대제철(당시 인천제철)이 계열분리하는 과정에서 자신들이 가진 현대모비스 지분을 기아차에 넘깁니다.

이렇게 되면서 애초 모비스-현대차 구조가 외환위기와 계열분리를 거치며 모비스-현대차-기아차-모비스로 이어지는 순환출자구조로 바뀐 것입니다. 그 후 20년간 현대차그룹은 순환출자라는 큰 줄기에 변화를 주지 않고 지내왔습니다.

따라서 20년 전 만들어진 현대차의 순환출자가 당시 외환위기와 계열분리를 겪은 정몽구 회장 체제에서 불가피한 선택이었다면, 이제 다음 세대의 경영권 안정을 위해선 순환출자를 해체하는 것이 숙명이라고 할 수 있습니다.