연결 자회사들을 떼내 한국투자증권 본체만 놓고 보면 양상은 달라진다. 별도 영업이익 1320억원에 순이익 또한 1000억원을 넘어선 1110억원에 달한다. 연결 실적 보다 오히려 각각 86억원, 154억원이 더 많다. 별도 순익으로만 본다면 대우증권(1040억원)을 제치고 국내 증권사 중 ‘넘버1’인 셈이다.

대형 자산운용사이자 한국투자증권의 핵심 자회사인 한국투신운용(1분기 순익 64억원), 한국밸류운용(49억원)이 모회사의 실적을 갉아먹거나 하지 않고 오히려 플러스 요인이었던 점 등에 비춰보면 다소 이례적이다. 이는 별도재무제표상의 손익에는 반영되지만 연결재무제표에서는 상쇄돼 수치가 잡히지 않는 자회사 배당금 수익에서 해답을 찾을 수 있다.

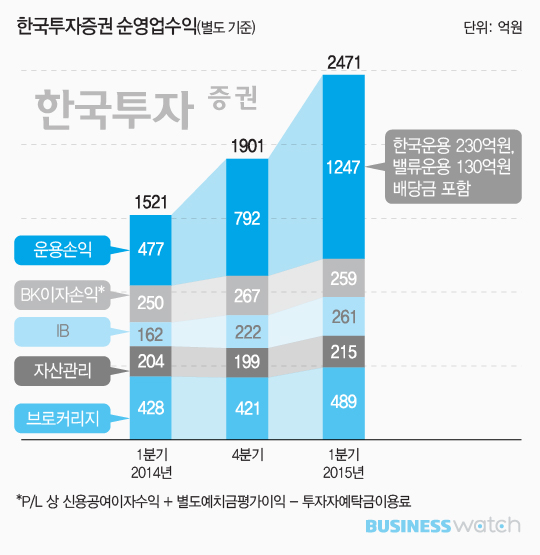

한국투자증권은 올들어 석 달 동안 본체에서만 2471억원의 순영업수익(영업수익에서 판관비를 뺀 영업비용을 차감한 금액)을 냈다. 지난해 같은 기간 보다 62.5% 성장했다. 작년 4분기에 비해서는 30% 확대됐다.

트레이딩(운용수익), 브로커리지(위탁매매), WM(자산관리), 이자수익 등 주요 수익원이 고르게 성장했다. 전통의 IB(투자금융) 강자답게 IB 부문도 성장에 큰 몫을 했다. 하지만 무엇보다 트레이딩 부문이 좋았다. 477억원에서 1247억원으로 3배 가까이 뛰었다.

채권금리 하락으로 채권운용 수익이 늘어난 게 주된 이유지만 자회사의 배당금도 무시할 수 없는 요소다. 1분기때 받은 한국투신운용(230억원)과 한국밸류운용(130억원)의 2014년 결산배당금이 360억원에 달한 것이다.

올해 1~3월처럼 자회사의 배당금 수익이 매년 첫 석 달 동안 한국투자증권의 수익구조에 큰 영향을 미친 적은 없다. 자산운용 자회사들이 모회사와 함께 2013년 4월부터 12월 결산법인으로 전환한 까닭에 자회사의 결산 배당금 수익이 매년 4~6월에 잡혔던 것이다.

아울러 결산기 전환 후 첫 분기인 지난해 1분기는 올 1분기 같지 않았다. 한국투신운용이 2013년 결산 때는 배당을 거른 탓에 한 푼도 받지 못했고, 한국밸류운용도 75억원 밖에 되지 않아 자회사에게서 챙긴 배당수익은 적었다.

한국투자증권의 1분기 판관비는 1150억원. 작년 동기에 비해 130억원가량 늘었다. 그럼에도 영업이익이 165% 늘어난 1320억원, 순이익이 178% 확대된 1100억원에 달했던 것은 한국투자증권이 올 1~3월에 자산운용 자회사 배당금 수익 덕을 톡톡히 봤다는 방증이다. 한국투신운용의 262억원 중간배당(2014년 5월)이 있었던 지난해 2분기(연결 순이익 579억원·별도 685억원) 때도 그랬다.

현대증권의 자회사 현대저축은행(2014년 1분기 순이익 40억→2015년 1분기 258억원)의 선전에서 비롯된 순위 변동(연결 3위·별도 8위) 만큼이나 한국투자증권의 자회사 배당수익은 국내 증권사 본체만의 우열을 가리는 데 큰 변화를 가져온 주요 요소 중 하나다.