CJ제일제당이 지난 2분기 악재 포화를 뚫고 질주했다. 원재료 가격 상승 등 녹록지 않은 여건 속에서 매출과 영업이익이 모두 분기 기준 사상 최대를 기록했다. 주력인 식품 부문에서 글로벌 사업의 성장세가 이어졌다. 바이오 사업의 호조세도 여전했다. CJ제일제당은 하반기에도 '글로벌'과 '바이오' 투 트랙으로 사업 확장에 나선다. 특히 바이오를 미래 먹거리로 키운다는 구상이다.

식품에 바이오까지 '쌍끌이'

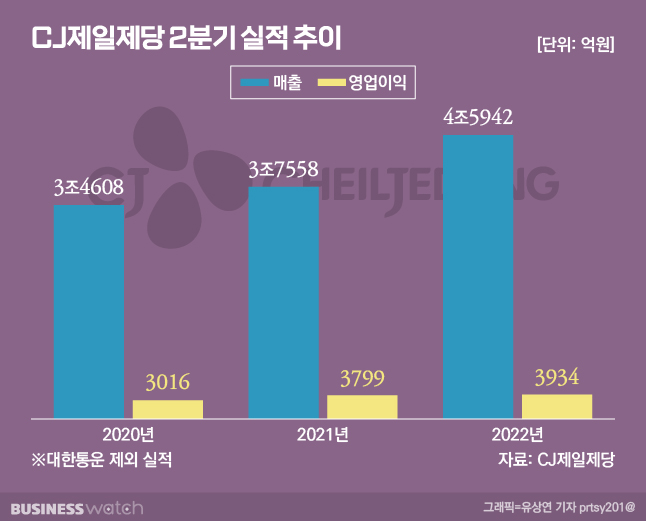

CJ제일제당은 지난 2분기 연결 기준 매출액 7조5166억원, 영업이익 5043억원을 기록했다. 매출은 전년 동기 대비 19.1%, 영업이익은 7.4% 증가했다. 모두 2분기 기준 사상 최대다. 자회사 CJ대한통운을 제외한 CJ제일제당 개별 매출액은 전년 동기 대비 22.3% 늘어난 4조5942억원이었다. 같은 기간 영업이익은 3.6% 증가한 3934억원을 기록했다.

식품이 이끌고 바이오가 뒤를 든든히 받쳤다. CJ제일제당 식품 사업 부문은 2분기 매출 2조6063억원, 영업이익 1677억원을 기록했다. 각각 전년 대비 17.8%, 29.1% 늘어난 수치다. 비비고 브랜드를 중심으로 한 K-푸드 해외 판매 호조에 힘입은 결과다. 해외 식품 매출이 20% 정도 증가했고 영업이익은 60% 이상 크게 늘었다. 특히 중국과 미국, 유럽에서의 실적이 두드러졌다. 이 덕분에 전체 식품 매출 중 해외 비중이 역대 최고 수준인 47%에 달했다.

바이오 사업의 성장세도 이어졌다. 지난 2분기 바이오 사업 부문의 매출액은 전년 동기 대비 43.8% 증가한 1조3197억원을 나타냈다. 영업이익은 전년 동기 대비 14.6% 늘어난 2223억원이었다. CJ제일제당은 북미, 남미, 유럽 지역을 중심으로 아미노산 판매가 확대된 결과라고 설명했다. 다만 사료·축산 독립법인인 CJ피드앤드케어는 주춤했다. CJ피드앤케어의 2분기 매출은 전년 동기 대비 6.8% 증가했지만 영업이익은 93.9% 감소했다. 곡물가 상승으로 원가 부담이 커진 영향이다.

'악재'에서도 호실적 비결은

원재료 가격 인상 등 악재 속에도 호실적을 이끌었다 게 업계의 평가다. 최근 식품업계는 원재료 가격 인상으로 큰 타격을 받고 있다. 해외에서 수입하는 곡물류는 물론 물류비에 환율까지 부담이 커지고 있는 상황이다. CJ제일제당은 이를 '글로벌'과 '바이오'로 돌파해낸 셈이다. 그동안 CJ제일제당은 미국을 비롯 중국, 일본 등에서 GSP(글로벌 전략 제품)에 대한 확장 전략을 펼쳐왔다. 만두, 김치, 김 등 식품의 현지화 노력이 잇따랐다. K-컬쳐 열풍과 함께 높은 해외 성장률을 이어오고 있다.

바이오 사업은 '호환생산' 방식으로 날개를 달고 있다. 이는 전 세계 거점 공장에서 각 시장에 적합한 품목을 집중 생산 공급하는 방식이다. 특히 아미노산은 CJ제일제당의 주력 제품 중 하나다. 그동안 CJ제일제당은 아미노산 시황이 좋은 북미와 남미, 유럽 지역을 중심으로 판매를 확대해 왔다. 식품과 마찬가지로 바이오 사업 역시 '시장 맞춤 전략'이 통했다는 평가다. 이외에도 CJ제일제당은 중국 심양, 미국 아이오와 등에서 운영 중인 공장에 호환생산 방식을 적용하고 있다.

다만 사료 사업 부문은 웃지 못했다. 원재료인 곡물의 원가 부담이 커져서다. B2B 시장의 비중도 커 제조·포장·유통·마케팅 등에서 비용을 절감하기도 어렵다. 제품 가짓수도 식품 바이오에 비해 적어 호환생산 방식을 적용하기도 힘들다. 특히 CJ제일제당의 사료 사업의 글로벌 시장 점유율은 아직 낮은 수준이다. 사료 사업부문의 영업이익이 감소할 수밖에 없었던 이유다.

원재료 안정세 전망은 '맑음'

1분기만 해도 하반기 먹구름이 점쳐졌지만 최근 곡물 등 원재료비 부담이 줄어들면서 다소 숨통이 트일지 주목된다. 실제로 러시아의 우크라이나 침공 후 급등한 세계 식량 가격은 4개월 연속 하락세다. 유엔식량농업기구에 따르면 지난달 세계 식량가격 지수는 6월(154.3)보다 8.6% 하락한 140.9 포인트를 기록했다. 전월 대비 하락 폭으로는 2008년 이후 14년 만에 가장 크다. 치솟았던 원유 가격도 안정세를 찾아가고 있다. 물류비용도 인하로 글로벌 사업 등에서의 효율성이 더 커질 수 있다는 얘기다.

시장에서도 아직 실적 개전 여지가 높다고 보고 있다. 차재현 DB금융투자 연구원은 "미국 등 글로벌 매출 성장이 가속화할 전망"이라며 "피자, 만두, 냉동레디밀 등의 시장 점유율 상승이 견고한 점이 주목된다"고 설명했다. 이어 "바이오 부분 역시 스페셜티(고부가가치) 제품의 이익 기여도가 높아졌다는 점에서 향후 바이오 부문 실적 변동성도 과거보다 축소될 것으로 보인다"고 내다봤다.

다만 다가오는 경기 침체 우려 등은 변수다. CJ제일제당은 구매·생산 역량 강화를 통해 원가 절감 노력을 이어간다는 계획이다. 글로벌 인플레이션과 경기 하락에 맞서 ‘효율성’을 극대화 하겠다는 구상이다. 식품에서는 B2B와 편의점, 온라인 등 성장채널에 역량을 집중한다. 아울러 식물성 식품(Plant-based) 등 신사업 육성에도 속도를 낸다. 특히 바이오에서는 해양 생분해 플라스틱 소재 'PHA' 대량 생산에 돌입해 대중화에 나선다는 계획이다.

CJ제일제당 관계자는 "당분간 원재료에 대한 부담은 이어질 것으로 보이지만 곧 안정세를 찾을 것으로 기대한다"며 "최근 추세라면 하반기에는 원가 부담에 대한 압박이 줄어들 것으로 예상된다"고 말했다. 이어 "고부가가치 신제품 개발, 신사업 강화를 통해 미래 성장을 이끌어 나갈 것"이라며 "효율화 노력으로 제품 가격 인상 등 변수도 최소화해 나갈 것"이라고 밝혔다.