"예상은 했지만, 이 정도로 꺾일 줄은 몰랐다."

일제히 수백억원 대의 적자를 낸 국내 저비용항공사(LCC) 상위 3사(제주항공·진에어·티웨이항공)를 바라보는 시장의 시각이다.

정점을 치닫는 유가에 고환율까지 겹친 게 뼈아팠다. 그러나 비수기임에도, 노선 공급을 지속적으로 늘린 LCC 3사의 전략적 실패의 탓도 크다.

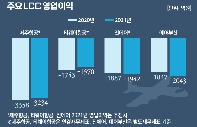

19일 항공 업계에 따르면 제주항공, 진에어, 티웨이항공 등 LCC 상위 3사의 지난 2분기 연결재무제표 기준 합작 매출은 7089억원으로, 작년 동기(6721억원)대비 5.5% 증가했다.

반면 영업이익은 없었다. 797억원의 영업손실을 내며 적자 전환했다. 같은 기간 무려 500%나 급감했다.

3사 합산 영업이익률도 -11.3%로, 작년 2분기 (3%) 보다 14.2% 포인트 급락했다.

특히 제주항공의 적자 전환은 그 자체로 충격이었다. 늘 위협적인 고유가와 고환율 기조에도 매분기 수백억원에 이르는 이익을 내며 LCC 업계 1위의 '이름값'을 톡톡히 해왔기 때문이다.

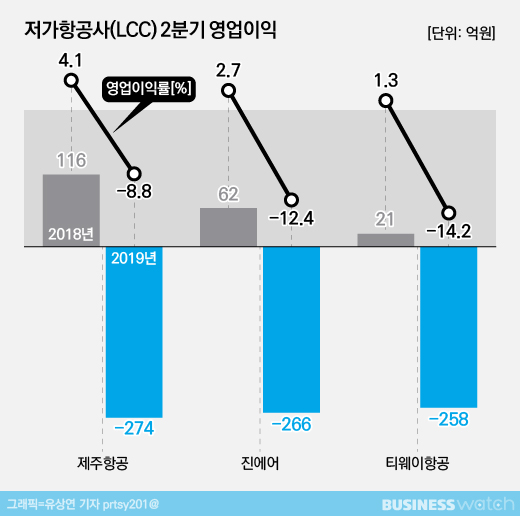

제주항공은 지난 2분기 매출 3130억원, 영업손실 274억원을 냈다. 매출은 1년 전보다 10.5% 늘었지만 영업이익은 274억원의 손실을 내며 적자로 돌아섰다. 제주항공의 적자는 세월호 참사 여파로 여행 수요가 급감한 2014년 2분기(119억원 손실) 이후 20분기 만이다.

나 홀로 성장세를 탔던 지난 1분기와 비교하면 상황은 더 비참하다. 매출은 3개월 사이 20.3%나 쪼그라들었고, 영업이익은 1분기 벌어들인 570억원을 모두 날리고도 274억원의 손해가 추가로 발생했다.

증권 업계는 일찌감치 제주항공의 부진을 예상하고, 2분기 실적 추정치를 68억원의 적자로 내려 잡았다. 하지만 현실은 추정치보다 무려 3배나 많은 손실을 기록했다.

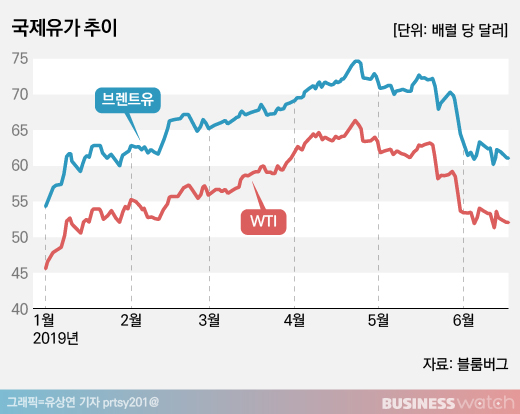

고유가와 고환율이라는 습관성 악재가 고스란히 반영됐다.

유가만 해도 서부텍사스유(WTI)의 경우 연초 45달러 선에서 4월말 66달러까지 치솟았다. 브렌트유도 같은 기간 배럴당 55달러에서 76달러 선까지 올라섰다.

이 때문에 제주항공의 유류비는 작년 2분기 785억원에서 올 2분기 1000억원 대로 치솟았다. 2분기 영업손실이 발생한 점을 감안하면, 비행기를 띄우면 띄울수록 손해만 늘어났던 셈이다.

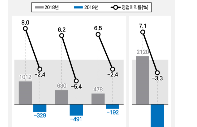

공급 대비 수요가 따라주지 못한 점도 적자의 원인으로 풀이된다. 제주항공은 작년말 39대였던 항공기를 2분기 44대로 늘렸다. 반면 2분기 국제선 탑승률은 80.4%로 1분기 88.2%에서 8%포인트 가량 하락했다. 고환율 여파로 외국을 찾는 여객 수요가 크게 줄어든 탓이다.

제주항공 관계자는 "단기 수익률에 다소 부정적인 영향을 주더라도 장기적인 관점에서 소비자 선택권 확대, 미래를 위한 투자의 개념으로 사업전략을 펼쳤다"며" 하반기에는 중국 노선 조기 취항을 포함한 유연한 노선 운영 및 비용 절감 활동 등을 통해 수익성 개선에 집중할 것"이라고 말했다.

한진그룹 계열 LCC 진에어 역시 답답한 2분기를 보냈다. 고유가·고환율의 악재는 똑같이 맞았지만, 국토교통부의 여전한 제재로 할 수 있는 게 아무것도 없었다. 이 때문에 진에어는 수익성은 물론 3사중 유일하게 외형까지 쪼그라들었다.

진에어의 2분기 매출 규모는 2140억원으로 전년 대비 5.5% 감소했다. 영업이익도 작년 2분기 62억원에서 올 2분기 266억원의 손실을 내며 적자로 돌아섰다.

진에어 역시 공급 대비 수요가 따르지 않았다. 2분기 공급석은 265만 4000석으로 지난해 보다 2만석 가까이 더 늘렸지만, 탑승객은 같은 기간 1861명 줄어든 2287명에 그쳤다.

이는 영업비용 확대로 이어졌다. 유류비 부담에 인건비, 공항관련비용이 가중되면서 진에어의 수익성을 위축시켰다.

진에어 관계자는 "시장내 공급 증가로 수급 불균형과 이에 따른 단가하락, 환율 상승 등 영업환경 악화와 국토부의 제재까지 지속되면서 2분기 영업손실이 발생했다"고 분석했다.

이어 "하반기는 수요 높은 노선에 대형기를 투입해 수익 극대화를 추진하고, 보다 차별화된 서비스 전략으로 부대 수익을 증대할 예정"이라고 말했다.

빠른 성장세로 업계 2위 진에어를 추격하던 티웨이항공도 다시 주저 앉았다.

티웨이항공의 2분기 매출액은 1819억원으로 전년 동기보다 12.1% 늘었다. 반면, 영업이익은 -258원에 달하는 적자를 기록했다.

고유가·고환율 여파에 영업관련 비용이 일제히 늘었기 때문이다. 유류비만 해도 작년 2분기 434억원에서 올 2분기 550억원으로 1년새 100억원 넘게 늘었다.

티웨이항공은 노선 구조조정을 통해 수요가 높은 위주로 노선 확장에 나설 계획이다.

부산-가오슝·타이중 노선을 9월부터 취항하며 본격적인 노선 확대에 나서고, 연내 추가로 동남아 지역 노선을 확대해 수도권과 지방공항 취항을 통한 고객 수요를 지속적으로 창출할 예정이다.

티웨이항공 관계자는 "하반기 대만, 동남아 등 다수 지역의 취항을 확대하면서 공격적이지만 안정적인 성장을 이어갈 것"이라며 "인바운드 수요 확대를 위한 다양한 활동도 현지에서 적극적으로 진행할 예정"이라고 밝혔다.