합병법인 한화솔루션이 주력 케미칼 부문 부진 속에서도 미래 성장동력으로 키우는 태양광 부문이 선전했다. 올해 초 기존 한화케미칼이 자회사 한화큐셀앤드첨단소재와 합병해 사명을 바꾼 뒤 기분좋은 출발을 알렸다.

한화솔루션은 20일 지난해 총매출(이하 연결 기준) 9조5033억원을 거뒀다고 발표했다. 전년보다 5.1% 늘었으며, 4년 연속 9조원대를 기록했다.

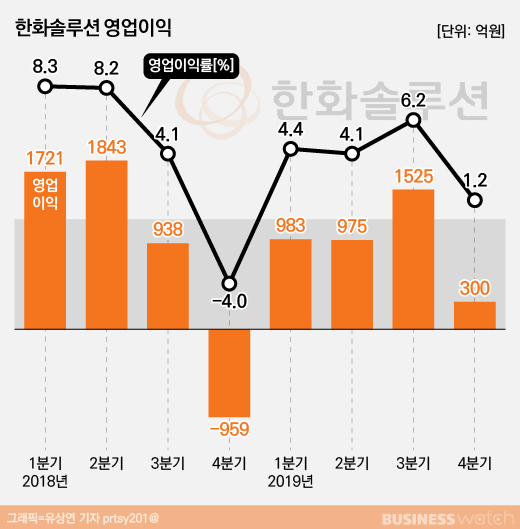

영업이익은 3783억원으로 재작년보다 6.8% 늘어 2년 연속 3000억원대를 유지했다. 영업이익률은 2016년 8.4%로 고점을 찍은 뒤 2년 전 3.9%까지 떨어졌다가 지난해 4%로 반등했다.

범위를 좁히면 지난해 4분기 매출액은 2조4517억원으로 전년보다 5.1% 늘었다. 영업이익은 300억원으로 이 기간 흑자로 전환했다. 영업이익률은 1.2%로 지난해 네 개 분기 가운데 가장 좋지 못했다.

태양광 부문이 선전했다. 영업이익이 2235억원으로 전년대비 흑자로 전환했다. 몸집이 커져 전체 영업이익에서 차지하는 비중이 59.1%로 과반을 넘었다. 재작년 태양광 부품업체들이 제품을 쏟아내며 공급과잉으로 수익성이 악화됐던 것과 딴판이다.

한화솔루션은 흑자전환의 원인으로 제품 고부가화를 꼽는다. 태양광 발전은 태양광셀 기초원료 폴리실리콘 결정이 하나인지, 여러 개를 뭉쳐 만드는지에 따라 이를 토대로 만드는 셀, 모듈, 패널 등급이 결정된다.

한화솔루션은 폴리실리콘 결정 하나로 만들어진 셀이 기초인 고부가 제품을 생산할 수 있도록 라인을 전환했다. 고부가 제품일수록 태양광 발전효율이 높다.

케미칼 부문은 부진했다. 영업이익이 1749억원으로 재작년보다 반토막 났다. 글로벌 경기 부진 우려에 따른 화학 제품 수요약세 때문이다. 태양광 원료 폴리실리콘 가격 하락도 실적악화를 부채질했다. 시장조사기관 피브이 인사이트(Pv Insight)에 따르면 지난해말 폴리실리콘 가격은 ㎏당 7.18달러로 재작년 초 17.83달러였던 것과 비교해 약 절반이 빠졌다.

첨단소재 부문은 영업적자가 134억원에서 307억원으로 늘었다. 글로벌 자동차 업체들이 구조조정을 겪으며, 내외장재 등을 만드는 한화솔루션에도 한파가 미쳤다. 리테일 부문 신규사업 추진에 따른 비용증가로 영업이익이 191억원에서 76억원으로 60.2% 줄었다.

한화솔루션은 앞으로 태양광 부문에서 선택과 집중에 나선다. 수익성이 악화된 폴리실리콘 사업에서 연내 철수하겠다고 이날 실적발표회에서 밝혔다. 그 일환으로 폴리실리콘 설비에 대해 전액 상각처리해 지난해 순손실 2489억원을 기록했다.

한화솔루션 관계자는 "폴리실리콘 사업의 연간 적자규모는 영업이익 기준 마이너스 500억~800억원 수준"이라며 "내년 실적부터 폴리실리콘 사업이 반영되지 않을 것"이라고 말했다.

한화솔루션은 대규모 손순실에도 주주 친화 정책에 나선다. 이날 이사회를 열어 보통주 40만주(총 발행주 1%)를 75억원을 들여 매입하고, 결산배당금을 보통주 1주당 200원, 우선주 250원으로 책정했다. 주당 배당금은 지난해와 동일하다.

한편 한화솔루션은 등기이사 선임계획도 발표했다. 김승연 한화그룹 회장 장남 김동관 한화솔루션 전략부문 부사장을 신임 사내이사 후보로 선임했다.

또 에너지 산업 전문가 어맨다 부시 세인트 오거스틴 캐피털 파트너스사 파트너, 미래 신성장 산업 전문가 시마 사토시 전 소프트뱅크 사장실장 등 외국 국적 2명을 포함한 총 4명의 신임 사외이사 후보를 발표했다.