아시아나항공이 최근 산업은행과 수출입은행으로부터 빌린 돈 일부를 상환했습니다. 만기가 1년이 채 남지 않은 2조5000억원의 단기 차입금 중 7000억원을 상환했죠. 높아진 이자 비용을 줄이고자 단기차입금 일부를 상환했다는 게 아시아나항공 측 입장입니다. ▷관련 기사:아시아나항공, 고공 비행 막는 '이자 비용'(8월21일)

아시아나항공은 이번 상환으로 부채비율이 개선될 것으로 예상됩니다. 여기에 이자 부담까지 줄면서 수익성도 개선될 전망입니다.

하지만 일각에선 아시아나항공의 이번 차입금 상환에 대해 다른 시선을 보이고 있습니다. 어떠한 이유 때문일까요.

하반기부터 이자 부담 줄어

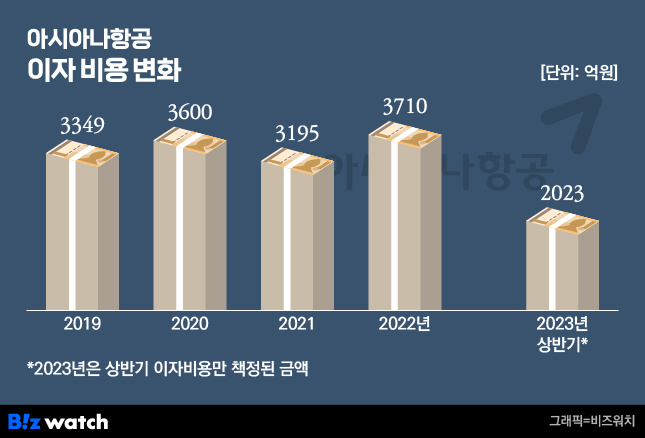

아시아나항공 반기보고서에 따르면 이 회사의 단기차입금은 2조5560억원에 달합니다. '단기' 차입금은 만기가 1년 남은 차입금을 뜻하죠. 이 차입금은 한국산업은행(1조7930억원), 한국수출입은행(7630억원)으로부터 빌린 돈입니다.

주목해서 봐야 할 부분은 주석 내용입니다. 재무제표 주석을 보면 단기차입금 일부를 지난 7월27일 상환했다고 명시했는데요. 세부적으로 △산업은행 5020억4000만원 △한국수출입은행 1979억6000만원 등 총 7000억원을 상환했습니다. 반기보고서의 사업연도 기간이 올해 1~6월까지인만큼 이 기간 이후에 발생한 상환에 대해 주석을 달아 놓은 것이죠.

아시아나항공이 이번에 상환에 나설 수 있었던 건 코로나 기간 화물업이 호황을 맞이한 덕분입니다. 이 회사의 올 상반기 현금성 자산(단기금융상품 포함)은 1조9244억원에 달했는데요. 코로나19 첫해였던 2020년 말(7265억원) 대비 164.9% 급증한 수준입니다. 이번 7000억원을 상환하더라도 1조원 넘는 현금이 여전히 남아있는 것이죠.

이번 상환으로 아시아나항공의 이자 부담은 덜어질 것으로 예상됩니다. 매년 상승하는 이자비용은 이 회사의 수익성을 뒷걸음치게 한 주원인이었습니다. 아시아나항공은 단기차입금의 만기를 연장하면서 연 이자율을 조정하는 과정을 거쳤는데요. 그간 연 이자 추이를 보면 2020년 3.44~4.99%, 2021년 3.99~4.8%, 2022년 4.4~5.91%, 2023년 5.9~6.57%로 지속 상승하고 있었죠.

아시아나항공 역시 이번 상환의 주목적이 이자 비용 경감에 있다는 입장입니다. 아시아나항공 관계자는 "지난해 산은 대상으로 발행한 전환사채(CB) 3000억원 중 1800억원을 중도 상환하기도 했다"며 "산은, 수은에게 빌린 차입금 상환은 이번이 처음이며 이자 비용을 경감하기 위한 목적"이라고 말했습니다.

플랜B 위한 스텝?

기업이 외부로부터 조달한 자금을 보유한 현금성 자산으로 상환했다는 것은 그만큼 기업의 경영 환경이 좋아졌다는 의미입니다. 그간의 영업 활동 성과가 유의미했다는 뜻일테니깐요. 특히 아시아나항공의 이번 상환은 재무구조를 개선하는 첫 신호탄으로도 볼 수 있습니다.

하지만 이번 아시아나항공의 상환에 대해서 다른 시각도 존재합니다.

산은 측이 아시아나항공의 제3자 매각을 위한 움직임 아니냐는 추측이죠. 대한항공과 아시아나항공의 합병이 무산될 경우, 향후 매각을 수월하게 위한 선제적 재무구조 개선이라는 분석입니다.

업계 관계자는 "산은 체제 하 경영관리를 받는 상황에서 아시아나항공이 자체적으로 부채를 늘리거나 줄이는 건 힘들다"며 "이번 상환은 아시아나항공보단 사실상 산은의 결정이라고 보는 게 더 맞다"고 말했습니다.

최근 미묘하게 변한 산은의 태도도 이러한 추측에 힘을 싣습니다. 산은이 최근 삼일회계법인에 '아시아나항공 안정화 방안' 컨설팅 용역을 발주하면서죠. 대한항공과 아시아나항공의 합병 결정이 미뤄짐에 따라 산은이 '플랜 B' 검토에 들어갔다는 이야기가 나오는 이유입니다.

물론 산은 측의 입장은 다릅니다. 컨설팅 용역을 발주한 것은 맞지만 제3자 매각은 현재로서 결코 고려하고 있지 않다는 입장입니다. 강석훈 회장이 지난 6월 기자간담회에서 직접 밝힌 "플랜B는 없다"는 입장에 변화가 없다는 이야기입니다.

산은 관계자는 "이번 컨설팅은 포스트 코로나 시기에 항공시장 변화에 대비하기 위한 자금수지 점검 차원"이라며 "제 3자 매각과는 무관하다"고 밝혔습니다.

하지만 올해 3분기 중 합병 결론이 날 것으로 봤던 산은의 예상과 달리 기업 결합 승인은 한차례 더 미뤄진 상황입니다. 유럽연합(EU)이 8월 중 승인 결정을 내리겠다던 계획을 또 다시 4분기 중으로 미루면서죠. 여전히 EU와 미국은 두 항공사 결합시 발생하게 될 일부 노선과 항공 화물업 독점에 대한 시정조치를 요구 중입니다.

업계 관계자는 "과거 한국조선해양(현 HD한국조선해양)의 대우조선해양(현 한화오션) 인수가 무산됐던 때와 같은 경로를 밟는 것 아닌가하는 우려가 있다"며 "만약 합병이 무산될 경우, 국가 주도의 산업 구조 재편은 실패로 끝나게 되는 셈"이라고 말했습니다.