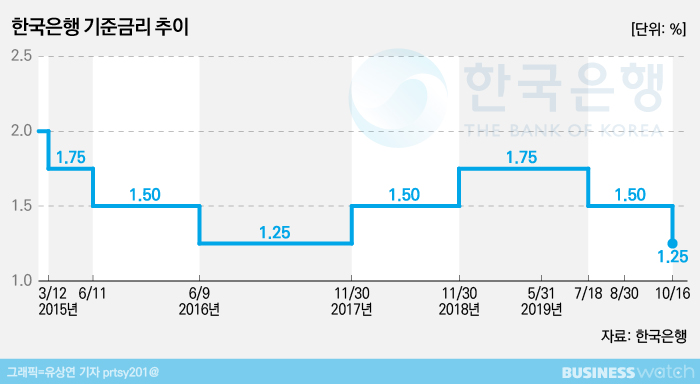

주요 금융지주들의 핵심 수익성 지표인 순이자마진(NIM)의 하락세가 올해 3분기 본격화 됐다. 한국은행이 지난 7월 기준금리를 인하하면서 시장금리가 하락한 영향이 컸던 것으로 분석된다. 지난달 인하된 기준금리가 반영되는 올 4분기, 추가 금리 인하가 전망되고 있는 내년에도 NIM 추가 하락이 불가피할 것으로 보인다.

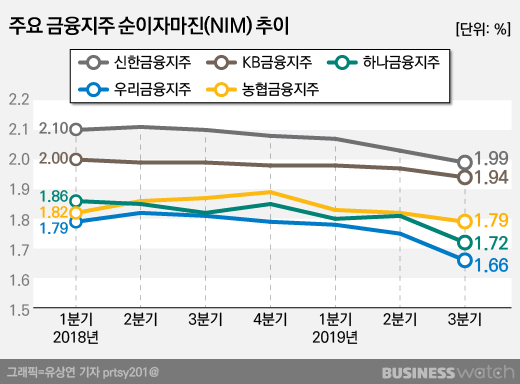

1일 금융업계에 따르면 주요 금융지주의 올해 3분기 NIM은 신한금융 1.99%, KB금융 1.94%, 하나금융 1.74%, 우리금융 1.66%, 농협금융 1.82% 등으로 집계됐다.

NIM은 금융사가 자산 운용을 통한 수익에서 조달비용을 제외한 운용자산 총액으로 나눠 산출한다. NIM이 높을수록 금융기관의 수익성이 높다는 것을 의미한다. 통상 금융지주의 NIM은 주력계열사인 은행과 카드사의 NIM으로 구성된다.

5개 금융지주의 NIM은 지난해 4분기 정점을 찍은 이후 올해 들어 줄곧 하락세를 보이고 있다. 특히 올해 3분기 NIM이 전분기 대비 큰 폭으로 하락한 것으로 조사됐다.

지난해 1분기 이후 2%선을 지키던 신한금융의 NIM은 올해 3분기 전분기에 비해 0.04%포인트 하락하면서 1%대로 떨어졌다.

KB, 하나, 우리, 농협 등의 NIM도 올해 2분기 까지는 0.01~0.03%포인트 내에서 등락을 반복했으나 3분기에는 전분기보다 0.03~0.09%포인트 하락했다. 2018년 1분기 이후 최대 하락폭이다.

이처럼 주요 금융지주의 NIM이하락한 것은 기준금리 인하의 영향이 컸다.

한은은 지난 7월 기준금리를 1.75%에서 1.50%로 인하했다. 이로 인한 시장금리 하락의 영향이 3분기 내내 반영됐다. 이후 한은은 지난달 기준금리를 한차례 추가로 내려 현재 기준금리는 1.25%다.

한은이 기준금리를 내리면 대출금리도 떨어진다. NIM은 대출금리와 비례하는 경향이 있다. 즉 기준금리 인하로 인해 대출금리가 하락하면서 주요 금융지주의 NIM역시 줄었다는 의미다.

금융지주의 주력 계열사인 은행의 대출은 꾸준히 증가하고 있어 이자이익 자체가 크게 줄어들지는 않았지만 NIM이 줄어들면서 이자이익의 증가폭은 절반 가량으로 꺾였다.

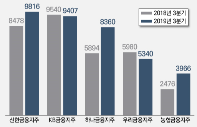

올해 3분기 KB금융은 지난해 동기에 견줘 3% 늘어난 2조3194억원, 하나금융은 2.2%늘어난 1조4588억원, 우리금융은 3% 늘어난 1조4860억원의 이자이익을 냈다. 하지만 그간 5%대 성장세에 비하면 절반 가량으로 줄어든 셈이다.

특히 올해 3분기 신한금융의 이자이익은 2조279억원으로 지난해 3분기에 비해 6.6% 줄었고 농협금융의 이자이익은 1조9947억원으로 작년동기보디 1.2% 낮아졌다.

금융지주 관계자는 "올해 3분기 NIM하락은 한은의 기준금리 인하로 인한 시장 금리 하락의 영향때문"이라며 "주력 계열사인 은행의 대출이 중소기업을 중심으로 꾸준히 늘어난 영향에 이자이익 자체가 크게 하락하지는 않았지만 대출총액에 비해 기대할 수 있는 이자이익은 줄었다"고 설명했다.

금융지주 계열사 중 고금리 대출을 취급하는 카드사의 실적 기여도가 높은 금융지주는 그나마 NIM하락세를 방어할 수 있었다. 카드사의 주력 사업영역인 할부금융, 리스, 장‧단기 카드론 등은 대출로 취급돼 NIM에 영향을 끼친다.

올 3분기 주요 금융지주 카드사의 실적을 살펴보면 신한카드 1398억원, KB국민카드 1049억원, 우리카드 283억원, 하나카드 162억원의 순익을 냈다.

지주 전체 실적에 카드사의 실적 기여도가 10% 이상을 차지하는 신한금융과 KB금융의 3분기 NIM하락폭은 각각 0.04%포인트, 0.03%포인트 였다. 반면 카드사의 실적기여도가 5%인 우리금융과 2%인 하나금융은 NIM이 각각 0.09%포인트 하락했다. 신한과 KB금융에 비해 두배 이상 하락한 것이다.

금융지주 관계자는 "NIM은 통상 은행과 카드사의 이자이익을 통해 산출하는데 카드사의 대출상품은 이자가 은행에 비해 높기 때문에 NIM 상승에 영향을 끼친다"며 "카드사의 실적이 좋고 전체 기여도가 높다면 이는 은행의 NIM하락을 어느정도 상쇄할 수 있다"고 설명했다.

문제는 앞으로다. 지난달 한국은행이 기준금리를 인하한데 이어 내년 상반기 중 추가 인하가 점쳐진다. 주력계열사인 은행의 NIM이 더 하락할 가능성이 높다.

더욱이 카드사는 총자산이 자기자본의 6배를 넘지 못하도록 레버리지배율 규제를 받는데, 카드사들의 대출 취급액이 이에 근접했거나 육박한 상황이다. 더 이상 대출자산을 늘리기 쉽지 않다는 얘기다. NIM을 높이기힘들다는 얘기다.

또다른 금융지주 관계자는 "앞으로 금융지주의 이자이익 증가세는 더욱 꺾일 것으로 보인다"며 "해외사업, 비이자이익 강화 등 사업 포트폴리오를 다각화 해 지주 전체의 실적 증가세를 이끌어나갈 방안을 고심하고 있다"고 말했다.