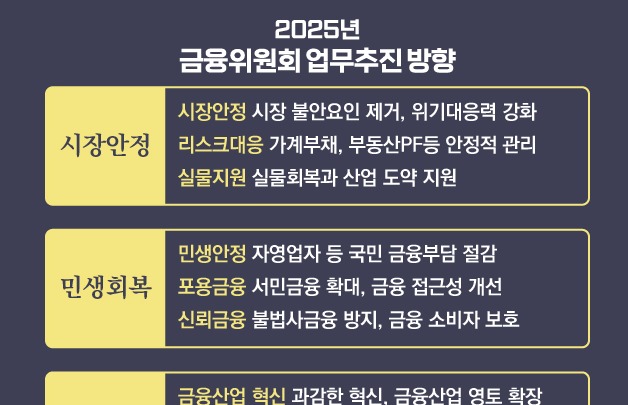

정부가 신탁사 부실화의 원인으로 꼽히는 책임준공형 토지신탁 관련 건전성 규제를 강화한다.

금융위원회와 금융감독원은 20일 부동산신탁사의 토지신탁 사업내실화를 위한 금융투자업규정 개정안 규정변경을 예고했다. 이는 작년 11월 14일 발표한 부동산PF 제도 개선방안의 후속조치다.

신탁사의 토지신탁 수탁고는 2019년 70조원대에서 가파르게 늘면서 2022년 101조원까지 확대됐다. 이 가운데 책임준공형(책준형)은 빠른 속도로 몸집이 불어났다. 책준형은 관리형 중에서도 신탁사가 신용을 보강해주는 유형이다. 그러나 부동산 경기가 꺾이면서 신탁사의 책임도가 높은 책준형 사업에 대한 리스크도 높아졌다.

정부는 신탁사의 고유계정에서 부동산 개발사업비로 대출을 집행하거나, 신탁사가 책임준공 의무를 부담하는 과정에서 사업장의 분양률·공정률 저하가 신탁사의 재무여건, 유동성 등에 영향을 미칠 수 있다고 본다.

이번 개정안의 핵심은 책준형 토지신탁의 실질위험이 반영되도록 NCR 산정기준을 세분화한 것이다. 현재는 관리형 토지신탁에만 책준 의무를 NCR 위험액을 반영하도록 하는데 이를 모든 유형으로 확대한다. 이에 따라 차입형 중에서도 책준 확약이 결환된 혼합 유형들도 이를 확대, 적용키로했다.

또한 NCR을 산정할때는 시행사, 시공사, 신탁사의 신용리스크에 따라 조정한다. NCR은 영업용순자본을 '시장위험액+신용위험액+운영위험액'의 합계로 나눠 계산하는데, 신용위험액을 산정할때 모범규준 준수 여부, 시행사·시공사 및 사업장의 실제 위험을 반영하는 것이다.

아울러 앞으로는 신탁사가 영위하는 토지산탁 사업에서 발생할 것으로 추정되는 예상위험액이 자기자본을 초과하는 것을 금한다. 신탁업계에선 첫 시행인만큼 2025년 150%, 2026년 120%, 2027년 100%로 한도를 점진적으로 축소할 계획이다.

이번 금융투자업규정 개정안은 오는 3월4일까지 규정변경예고 기간을 마친 후 규제개혁위원회 심사, 금융위원회 의결을 거쳐 7월1일부터 시행될 예정이다.

금융위는 "궁극적으로는 수분양자의 이익 보호, 안정적 부동산 공급 등에 기여할 것으로 기대한다"며 "취지대로 제도가 운영될 수 있도록 시장상황을 면밀히 모니터링하고 규정 개정 추진 과정에서 업계와도 지속 소통해 나갈 계획"이라고 밝혔다.