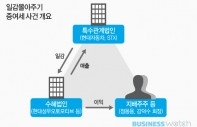

기업 지배주주의 일감몰아주기 과세 여부를 판단하려면 세 가지 요건을 충족해야 한다. 수혜법인의 세후영업이익이 있고, 매출액 중 지배주주의 특수관계법인과의 거래비율이 30%를 넘을 경우에 해당되며, 중소·중견기업은 50%를 넘어야 한다.

이런 요건에 해당하면서 수혜법인의 지배주주 및 그 친족으로서 주식을 보유한 비율이 3%(중소·중견기업은 10%)를 초과할 경우 증여세 납부 대상이 된다.

수혜법인의 세후영업이익 1억원, 특수관계법인거래비율 70%, 지배주주(甲) 주식보유비율이 50%인 경우로 가정해 실제 일감몰아주기 증여세 납부 세액을 어떻게 계산하는지 사례를 통해 알아본다.

◇ 중소기업은 올해 세부담 감소

2014년 甲이 납부해야 할 일감몰아주기 증여세액은 72만원이다. 지난해에 비해 97만2000원(169만2000원-72만원), 57.4% 감소한다.

*2014년 기준, 자진납부할 세액

*2013년 기준, 자진납부할 세액 |

◇ 일반기업은 증여세 늘었다

올해 甲이 납부해야 할 일감몰아주기 증여세액은 232만6500원으로 지난해보다 63만4500원(232만6500원-169만2000원), 37.5% 증가한다.

*2014년 기준, 자진납부할 세액

*2013년 기준, 자진납부할 세액 |