물류 계열사 주주명부에 심심찮게 보이는 재계 오너 일가의 면면. 이유는 뻔하다. 재계에서 흔하게 써먹어온 수법이다. 차고 넘치는 계열사 물량이 돈이 된다는 것은 삼척동자도 다 아는 일이고, 이는 지분가치 상승으로 이어질 게 뻔하기 때문이다.

2001년 3월, 대림에 ‘대림에이치앤엘(H&L)’이라는 해운물류업체가 하나 생겼다. 초기 자본금은 5억원으로 이를 전액 댄 이가 대림가(家) 3세 이해욱(51) 대림 회장이다. 1995년 대림엔지니어링에 입사한 이래 대림산업 구조조정실 부장을 거쳐 기획실장(상무)로 있던 33살 때다.

2008년 11월, 대림H&L은 대림 계열사들의 수출입 업무를 담당하는 전문 무역상사 대림코퍼레이션에 흡수합병됐다. 7년여의 짧은 기간 동안 대림H&L는 오너에 충성을 다하고 간판을 내린 계열사다. 이 회장의 주식가치를 불려 경영권 승계를 위한 지렛대 노릇을 할 기반을 만들어준 것이다.

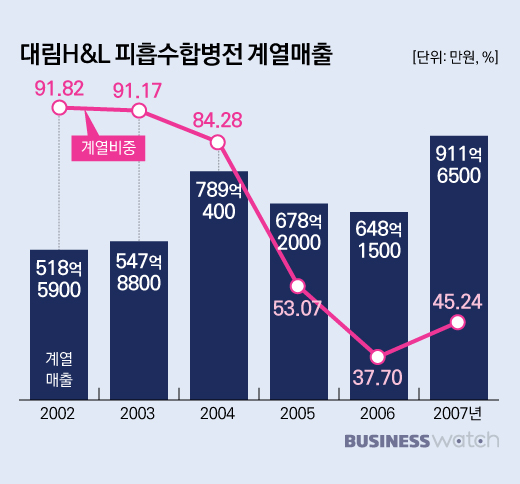

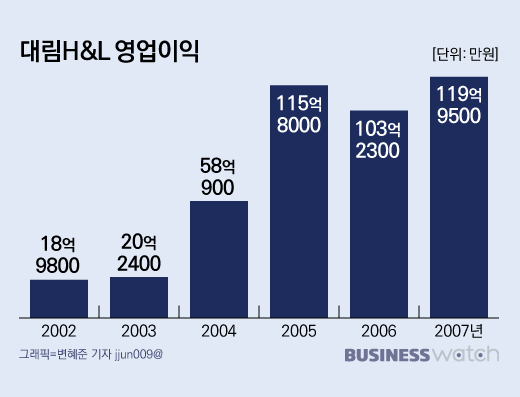

대림H&L은 창립 이후 매출이 단 한 번도 뒷걸음질친 적이 없다. 대림코퍼에 흡수되기 직전인 2007년에는 매출 2015억원을 찍었다. 영업이익 또한 매년 예외없이 흑자가 계속됐다. 2005년 이후로는 해마다 100억원 넘게 벌어들였다. 2007년에는 매출의 5.95%인 120억원을 이문으로 남겼다.

성장 비결?

뭐 비결이라고 할 것 까진 없다. 계열사들이 떡하니 자리를 깔아주는데 돈이 안 벌리는 게 이상할 게다. 2007년 내부거래가 전체 매출의 절반에 가까운 45.24%(912억원)에 이를 정도였다.

일감을 준 계열사만 해도 9개사나 된다. 이 중 대림산업이 22.0%(444억원)으로 전체 매출의 5분의 1이 넘었다. 대림과 라이온델바젤 합작(50대 50) 석유화학업체(폴리프로필렌) 폴리미래도 10.8%(217억원)로 큰 비중을 차지했다.

계열사들, 참 가지가지 했다. 대림H&L에 운송만 맡겼다고 생각하면 오산이다. 특히 대림의 주력사답게 대림산업은 눈물겨울(?) 정도로 음으로양으로 대림H&L에 대한 지원을 아까지 않았다.

대림산업은 2002년 7월 전방향족 폴리이미드 수지분말의 복합화 및 성형가공기술 개발 연구사업(PI사업)을 1억원 남짓에 대림H&L에 넘겼다. 2003~2012년 관련제품 매출의 2.5%를 지급받는 조건이 붙기는 했다. 2004년에도 아파트다용도베란다 내부결로 저감장치 제습창, 고성능 복층유리 제조 기술권에 대해 각각 5억원, 2억원에 사용허가권을 주기도 했다.

2007년 대림H&L의 대림산업 매출을 뜯어보면 해상운송(333억원) 외에도 타일·차음재·디지털 도어락 등 건축자재 납품으로 79억8000만원의 매출을 올렸다. 또 모델하우스 컨설팅·미술장식품 컨설팅 등으로 30억7000만원을 챙겼다.

대림H&L은 미수채권을 계열사에 안기기도 했다. 2004년 12월 아파트건설투자계약과 관련, 대림H&L이 셀그룹에 빌려 준 장기대여금 및 미수이자 70억4000만원을 대림코퍼에 넘겼다.

벌어들이는 게 얼만데…

대림H&L에 탈이 없었던 것은 아니다. 대림H&L은 2003년 우즈베키스탄에서 온라인복권사업을 벌이는 멀티랏(Multilot) 지분 53%를 콜스코와 현지주주로부터 84억원에 인수했다.

하지만 멀티랏은 유동성 부족에 시달리며 2005년 12월 영업을 중단하고 청산했다. 대림H&L이 투자금을 전액 손실처리한 것은 물론 멀티랏이 청산을 완료한 뒤 회수한 자금이라고 해봐야 2억원이 채 안됐다.

앞서 2002년에는 혜성미디어에 전환사채(CB) 인수를 통해 15억원을 투자했다. 혜성미디어 또한 재무상태 악화로 인해 채권을 회수할 가능성이 없을 것으로 예상되지 전액 손실로 떨어냈다.

대림H&L의 주인인 이 회장이 주력사업과는 하등 연관없는 생뚱맞은 사업을 벌이다가 쓴맛을 본 셈이다. 하지만 대림산업을 비롯한 계열사들의 차고넘치는 지원아래 벌어들인 게 얼만데, 지분가치를 끌어올리는 대세에는 아무런 지장이 없었다.

이 회장이 대림H&L 투자자금은 105억원이다. 설립자본금 5억원을 출자한 뒤 2003년 2월과 2006년 4월 대림H&L 무상증자를 통해 보유주식이 100만주로 증가하고, 이후 2008년 3월 100억원 주주배정 유상증자 당시 전액 출자(주당 액면 5000), 지분(100%) 변동 없이 주식을 300만주로 늘리기까지 들인 자금이다.

(2008년은 이 회장의 또다른 개인회사 대림I&S의 지분 53.7%를 갖고 있을 때다. 공교롭게도 대림I&S는 2007년 결산배당으로 250억원의 배당금을 풀었다. 순익의 232.90%인 매우 이례적인 고액배당이었다. 당시 손에 쥐고 있던 배당금이 146억원이다.)

대림H&L은 설립 이듬해인 2002년 결산배당으로 2억원(주당 2000원)의 현금배당 실시했다. 이어 2005년 16억원(주당 8000원)을 배당했다. 대림H&L이 이 회장의 100% 개인회사인 까닭에 18억원을 챙긴 이가 이 회장인 것은 당연하다.

2008년 11월 대림H&L이 대림코퍼에 합병될 당시 대림H&L에 매겨진 몸값은 주당 6만5198원(대림코퍼 8만2670원·합병비율 1대 0.7886536)이다. 소유주식 가치가 1960억원으대림H&L 설립 7년여만에 18배 넘게 튀길 수 있었던 것이다.

대림H&L에서 대림코퍼 주주로 갈아타게 된 이 회장이 지분 32.12%를 확보함으로써 부친 이준용 명예회장(당시 보유지분 60.96%)에 이어 대림코퍼의 단일 2대주주로 부상할 수 있었던 배경이다.