정부가 다주택자를 겨냥한 부동산 규제책을 연이어 내놓고 있다. 거래 단계의 세금인 양도소득세를 강화한 데 이어 보유세인 종합부동산세까지 다주택자의 세부담을 늘리기로 한 것이다. 집값을 부추기지 말고 팔거나 임대사업자로 등록하라는 메시지다. 다주택자 입장에서는 세금 부담을 피하면서도 재테크가 가능한 '똘똘한 한 채' 전략도 고려할 만하다. 1주택자는 세금을 얼마나 아낄 수 있는지 알아봤다. [편집자]

'똘똘한 한 채'는 오래 보유할수록 유리해진다.

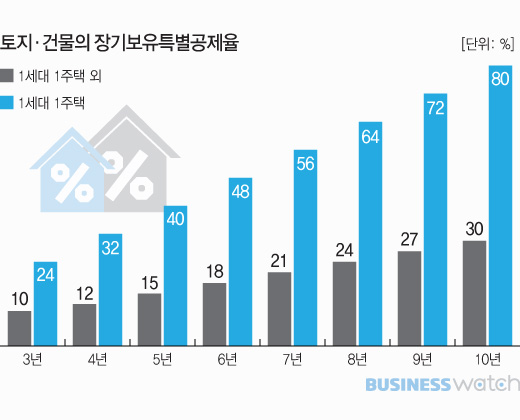

시세차익이 10억원이라도 3년만에 팔면 2억원에 달하는 양도소득세를 내야 하지만 10년을 보유하면 양도세가 5분의 1로 줄어든다. 장기보유특별공제의 마법 때문이다.

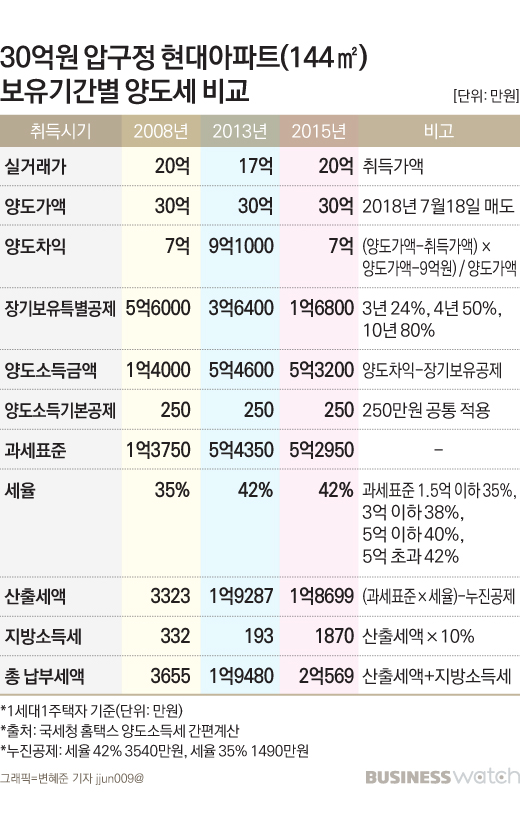

현재 30억원에 거래되는 서울 압구정동 현대아파트(144㎡)는 10년 전과 3년 전 시세가 20억원으로 같았다. 이 아파트를 10억원의 시세차익을 보고 팔 경우, 10년을 보유한 사람은 양도세로 3600만원만 내면 되는 반면 3년만에 팔게 되면 2억원의 양도세를 내야 한다.

1세대 1주택자는 2년 보유, 2년 거주(조정지역) 요건을 갖추면 양도세 비과세 혜택을 받는다. 다만 실거래가 9억원을 넘는 부분에 대해서는 양도차익에 대해 세금을 내는데 오래 보유할수록 감면 효과가 더 크다. 실거주 목적의 1주택자를 배려하기 위해 장기보유특별공제 제도를 두고 있기 때문이다.

장기보유특별공제율은 주택 보유기간에 따라 24~80%(3년~10년)까지 차이난다. 같은 '똘똘한 한 채'라도 오래 가지고 있을수록 세금을 많이 감면받을 수 있는 셈이다.

그런데 이 아파트를 2015년에 20억원에 샀다가 30억원에 파는 경우에는 양도세와 지방소득세로 2억569만원을 내야 한다. 장기보유특별공제가 24%(3년 보유)만 적용돼 세금이 대폭 늘어나는 것이다.

9억원 초과분에 대한 양도차익은 7억원으로 똑같지만 과세표준은 5억2950만원에 달하고 양도세 최고세율인 42%(과세표준 5억원 초과)를 적용받게 된다. [(양도차익 7억원-기본공제 250만원-장기보유특별공제 1억6800만원)x42%-누진공제 3540만원+지방소득세 1870만원]

만약 2013년 실거래가 17억원일 당시 취득했다가 5년 보유하고 30억원에 판다면 양도세(지방소득세 포함)는 1억9480만원이다. 9억원 초과분 양도차익은 9억1000만원으로 늘어나지만 장기보유특별공제율이 40%(5년 보유)로 높아지기 때문에 3년간 보유한 경우보다 양도세를 1000만원 가량 덜 내게 된다.

한편 3주택자가 10억원의 차익을 보고 이 아파트를 판다면 양도세(지방소득세 포함)는 6억5136만원으로 불어난다. 세금 폭탄을 맞는 셈이다. 장기보유특별공제 혜택도 없고 양도세 중과세로 인해 62%의 최고세율이 적용되기 때문이다. [(양도차익 10억원-기본공제 250만원)x62%-누진공제 3540만원+지방소득세 5831만원]